Bán hàng đa cấp xuất hiện tại Việt Nam từ đầu những năm 2000, khi gia nhập chính thức Tổ chức Thương mại Thế giới (WTO), một trong những điều khoản mà các nước yêu cầu Việt Nam phải thực hiện là việc chấp thuận hoạt động kinh doanh đa cấp, chính điều này đã tạo ra một làn gió mới thu hút nhiều người tham gia vào lĩnh vực bán hàng đa cấp.

Trải qua nhiều giai đoạn, các quy định pháp luật điều chỉnh hoạt động bán hàng đa cấp cũng được thay đổi theo hướng hoàn thiện hơn với việc kiểm soát hiệu quả hơn hoạt động của các doanh nghiệp trong lĩnh vực này.

Không xung đột hay trái với các cam kết của Việt Nam đối với các thỏa thuận và hiệp định quốc tế mà Việt Nam là thành viên, các văn bản quy phạm pháp luật của ngành bán hàng đa cấp Việt Nam dù có sự thay đổi nhưng vẫn có tính kế thừa và luôn tuân thủ nguyên tắc sau:

(i) Hoạt động kinh doanh theo phương thức đa cấp tại Việt Nam cần phải đăng ký theo quy định và các bên tham gia kinh doanh theo phương thức đa cấp phải tuân thủ các quy định của pháp luật Việt Nam;

(ii) Đảm bảo sự lành mạnh, công bằng và minh bạch trong hoạt động bán hàng đa cấp.

Qua thực tiễn công tác quản lý hoạt động bán hàng đa cấp thời gian qua, các cơ quan quản lý nhà nước (Bộ Công Thương, các Sở Công Thương địa phương và các cơ quan liên quan) đã nhận thấy các doanh nghiệp bán hàng đa cấp (đặc biệt là các doanh nghiệp hoạt động đa quốc gia) đã và đang cho phép người tham gia thực hiện hoạt động bảo trợ quốc tế để xây dựng mạng lưới người tham gia bán hàng đa cấp xuyên quốc gia.

Ngoài ra, một số trường hợp các doanh nghiệp bán hàng đa cấp ở quốc gia khác muốn mở rộng thị trường sang Việt Nam (thậm chí đã thành lập pháp nhân tại Việt Nam và đang tiến hành thủ tục đề nghị cấp giấy chứng nhận đăng ký hoạt động bán hàng đa cấp với Bộ Công Thương), các doanh nghiệp này đã cho phép nhà phân phối của mình ở nước ngoài làm tiền thị trường tại Việt Nam trái phép (xây dựng hệ thống người tham gia, giới thiệu sản phẩm…). Mục đích để sau khi được cấp giấy chứng nhận sẽ chính thức hợp pháp hóa hệ thống và hưởng hoa hồng từ hệ thống đã xây dựng từ trước tại thị trường Việt Nam.

Bảo trợ quốc tế ở đây được hiểu là việc một người tham gia bán hàng đa cấp ở nước này tuyển dụng, giới thiệu hoặc chỉ định một người ở nước khác tham gia vào hệ thống tuyến dưới của mình. Theo đó, người bảo trợ sẽ nhận được hoa hồng, tiền thưởng dựa trên kết quả kinh doanh của hệ thống tuyến dưới ở nước ngoài.

Tuy nhiên, hoạt động này cần phải được xem xét và có biện pháp điều chỉnh để phù hợp với các nguyên tắc quản lý nhà nước đối với lĩnh vực kinh doanh theo phương thức đa cấp.

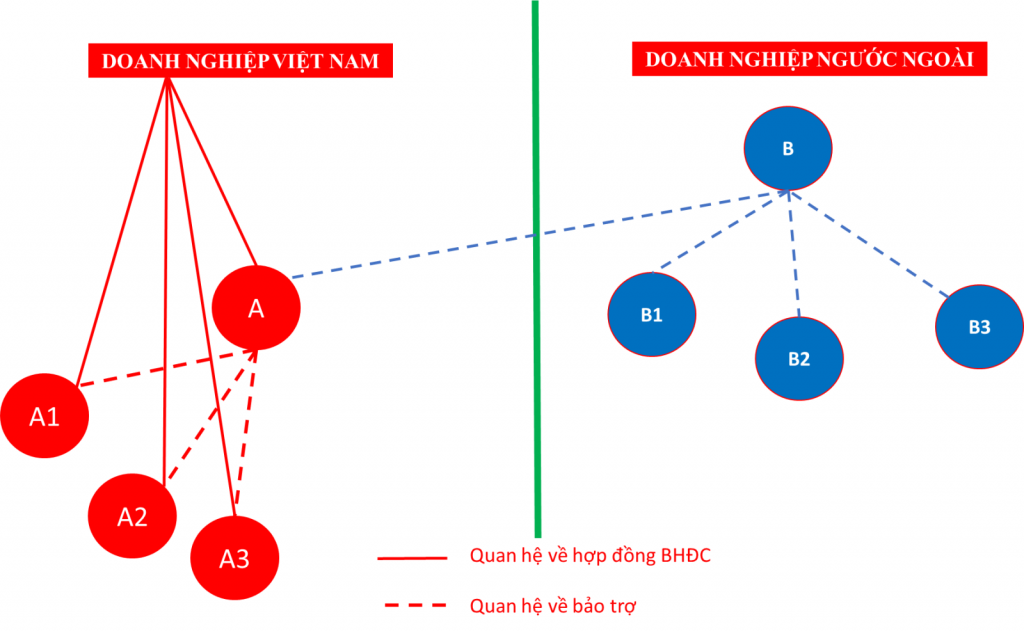

- Trường hợp người nước ngoài bảo trợ người tham gia bán hàng đa cấp tại Việt Nam

Trong trường hợp này, người tham gia bán hàng đa cấp ở các quốc gia khác (không ký hợp đồng tham gia bán hàng đa cấp với doanh nghiệp tại Việt Nam) thực hiện việc bảo trợ đối với người tham gia bán hàng đa cấp tại Việt Nam.

Ví dụ:

Trường hợp (B) là cá nhân đang hoạt động bán hàng đa cấp ở nước ngoài, theo chính sách của Tập đoàn nước ngoài, cá nhân (B) đã bảo trợ người tham gia bán hàng đa cấp tại Việt Nam (A). (A) là người tham gia bán hàng đa cấp có ký hợp đồng với doanh nghiệp đang hoạt động bán hàng đa cấp hợp pháp tại Việt Nam.

1.1. Vấn đề phát sinh

Với đặc thù của ngành bán hàng đa cấp, hoạt động bảo trợ không đơn thuần là thứ tự về vị trí trong mạng lưới kinh doanh. Theo nguyên tắc chung, người bảo trợ cần có vai trò phát triển, đào tạo, hướng dẫn cho những người được tuyển dụng sau, tuyến dưới của mình để đảm bảo việc phát triển chung của hệ thống, và đổi lại họ cũng được hưởng hoa hồng lợi ích từ kết quả kinh doanh của những người tham gia trong tuyến dưới tại Việt Nam. Tuy nhiên, trong trường hợp cá nhân nước ngoài bảo trợ người tham gia bán hàng đa cấp tại Việt Nam sẽ phát sinh các vấn đề như sau:

– Thứ nhất, vấn đề liên quan đến hoạt động của cá nhân (B)

Về mặt pháp lý, cá nhân (B) không có mối liên hệ gì giữa doanh nghiệp Việt Nam và hệ thống người tham gia bán hàng đa cấp tại Việt Nam, nhưng với vai trò “lãnh đạo”, “bảo trợ”, “tuyến trên”, cá nhân (B) này vẫn thực hiện hoạt động kinh doanh theo phương thức đa cấp tại Việt Nam dưới hình thức tổ chức các khóa huấn luyện, đào tạo từ xa, chia sẻ kiến thức sản phẩm và xây dựng hệ thống kinh doanh…

Như vậy, cá nhân (B) hoàn toàn có thể vi phạm các quy định như: hoạt động kinh doanh theo phương thức đa cấp không có giấy chứng nhận hợp pháp; hay yêu cầu tuyến dưới trả tiền để tham gia hệ thống; cung cấp thông tin gian dối và gây nhầm lẫn về sản phẩm và lợi ích của việc tham gia bán hàng đa cấp; và các vi phạm pháp luật khác, bao gồm cả các quy định của pháp luật hình sự như huy động vốn trái phép…

Trong khi về mặt pháp lý, cá nhân này lại không phải là người tham gia bán hàng đa cấp theo quy định (vì không ký hợp đồng với doanh nghiệp bán hàng đa cấp tại Việt Nam). Do vậy cơ quan quản lý tại Việt Nam không có cơ sở để ngăn chặn và xử lý các trường hợp này nếu có vi phạm xảy ra.

– Thứ hai, khoản thu nhập của cá nhân (B) phát sinh từ kết quả kinh doanh của hệ thống tuyến dưới tại Việt Nam

Khoản thu nhập của cá nhân (B) phát sinh từ kết quả kinh doanh của tuyến dưới tại Việt Nam cần được hạch toán và chấp hành theo các quy định về thuế tại Việt Nam:

– Nếu doanh nghiệp Việt Nam trả cho cá nhân (B) phần thu nhập này thì nhưng cơ quan quản lý lại không có cơ sở để giám sát và quản lý vì doanh nghiệp Việt Nam và cá nhân (B) không ký hợp đồng bán hàng đa cấp với nhau.

– Nếu doanh nghiệp nước ngoài chi trả khoản thu nhập này thì cá nhân (B) được hưởng hoa hồng, tiền thưởng và lợi ích kinh tế khác từ kết quả kinh doanh của (B) và của những người khác trong mạng lưới của (B) (theo định nghĩa tại Khoản 1 Điều 3 Nghị định 40/2018/NĐ-CP) trong đó có kết quả kinh doanh tại Việt Nam. Trong khi doanh nghiệp nước ngoài lại không được cấp giấy chứng nhận đăng ký hoạt động bán hàng đa cấp theo quy định.

Trong một số trường hợp, theo chính sách và thỏa thuận giữa doanh nghiệp Việt Nam và doanh nghiệp tại nước ngoài, việc trả tiền thưởng, hoa hồng theo bảo trợ quốc tế có thể được thực hiện chéo giữa hai bên với nhiều hình thức khác nhau, trong đó bao gồm cả việc hai bên trả hộ khoản tiền hoa hồng cho nhà phân phối của nhau. Việc trả hộ sau đó được kê khai và cấn trừ giữa hai bên mà không có khoản tiền chuyển trả lại, không phát sinh việc chuyển tiền tránh được việc giám sát và quản lý của cơ quan thuế.

Trong một số trường hợp, doanh nghiệp Việt Nam có thể lợi dụng chính sách này để chuyển doanh thu ra nước ngoài với lý do trả thưởng cho người bảo trợ quốc tế của nhà phân phối ở Việt Nam trong khi cơ quan quản lý không có cơ chế giám sát, gây thất thu cho ngân sách nhà nước.

1.2. Giải pháp quản lý

Trên cơ sở đánh giá các vấn đề trên cho thấy việc quản lý theo hướng hạn chế cá nhân nước ngoài bảo trợ người tham gia bán hàng đa cấp tại Việt Nam như trên vừa đảm bảo tính minh bạch trong hoạt động, vừa góp phần làm giảm động lực của các cá nhân nước ngoài sang Việt Nam làm tiền thị trường trái phép, gây bất ổn cho hoạt động của ngành.

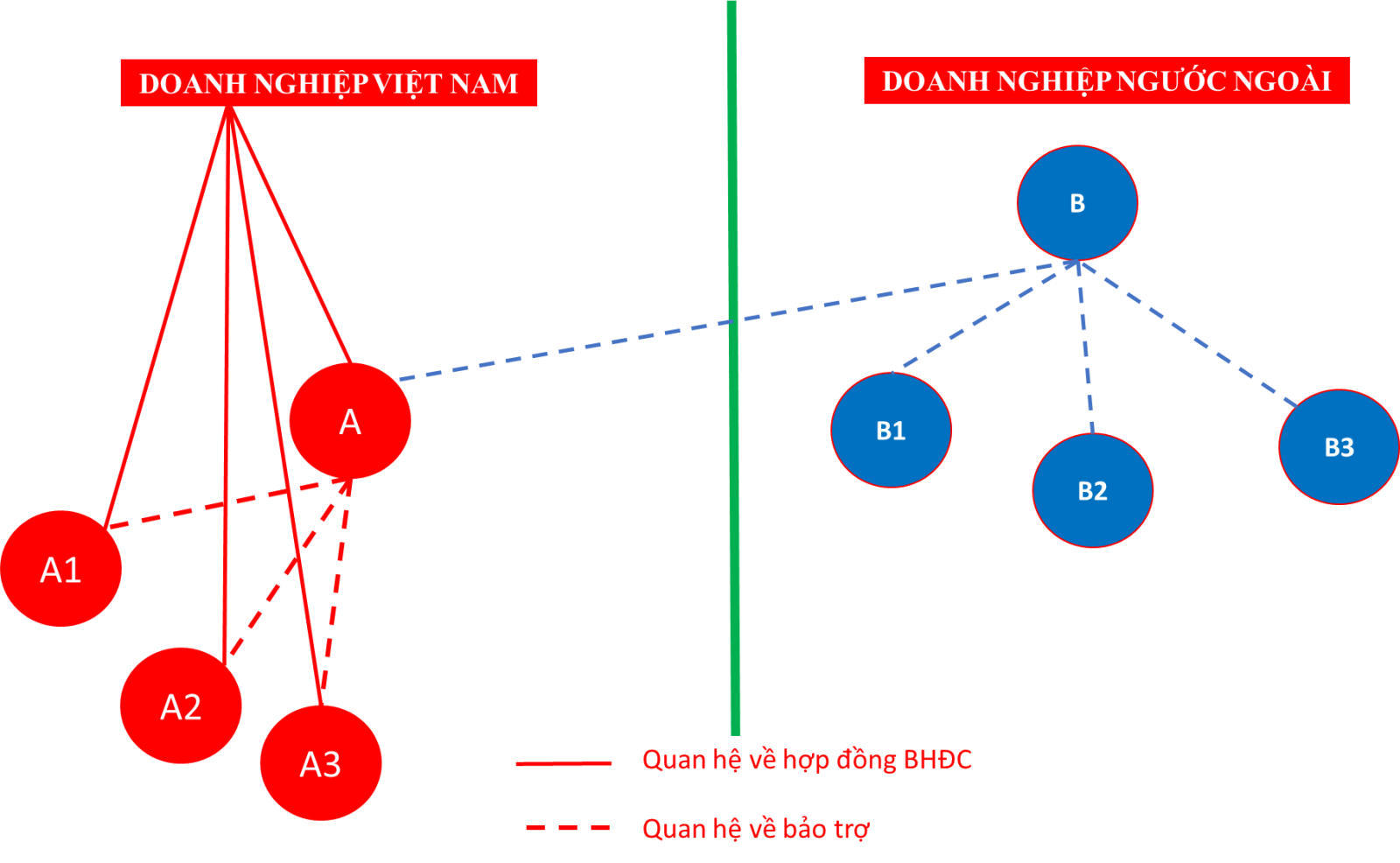

Theo đó, giải pháp khả thi là cá nhân (B) đó cần chịu sự giám sát và quản lý của các cơ quan nhà nước tại Việt Nam như một người tham gia bán hàng đa cấp theo quy định của pháp luật hiện hành, bao gồm cả pháp luật về bán hàng đa cấp, thuế và quy định pháp luật khác liên quan.

Theo đó, các cá nhân này cần phải ký hợp đồng tham gia bán hàng đa cấp với doanh nghiệp bán hàng đa cấp tại Việt Nam và hoạt động của cá nhân này tại Việt Nam phải tuân thủ các quy định của pháp luật của Việt Nam như những nhà phân phối khác trong hệ thống mạng lưới người tham gia tại Việt Nam (mô phỏng tại Hình 2 dưới đây).

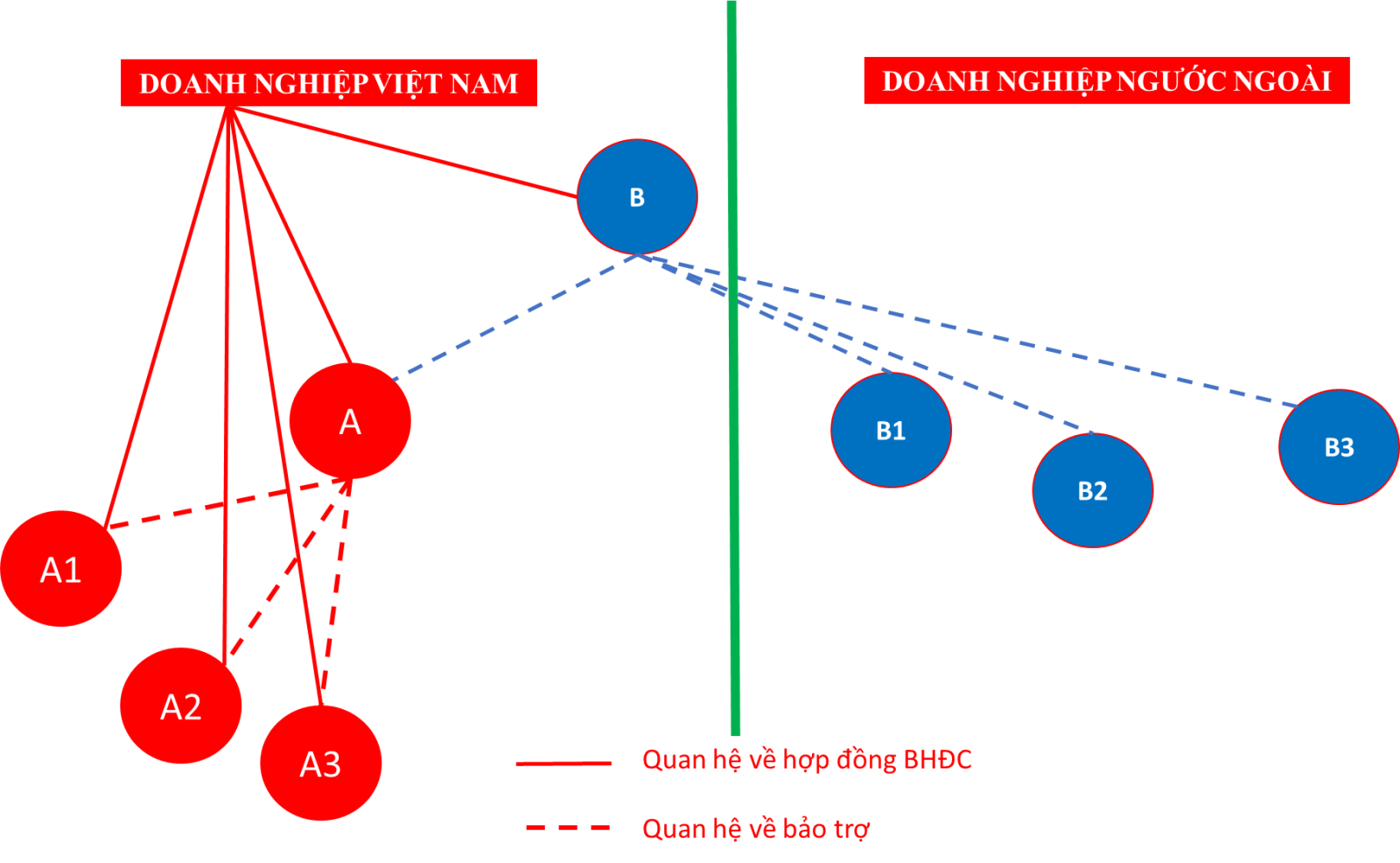

- Trường hợp người Việt Nam bảo trợ người tham gia bán hàng đa cấp nước ngoài

Trong trường hợp này, người tham gia bán hàng đa cấp tại Việt Nam bảo trợ hệ thống người tham gia tại nước ngoài (được mô tả như Hình số 2).

2.1. Vấn đề phát sinh

Lúc này người tham gia bán hàng đa cấp (B) tại Việt Nam có thể nhận được 02 nguồn thu nhập: từ hệ thống của Việt Nam (do doanh nghiệp Việt Nam chi trả) và hệ thống ở nước ngoài (do doanh nghiệp nước ngoài chi trả).

Trên nguyên tắc minh bạch trong hoạt động và trả thưởng cho người tham gia. Đối với phần thu nhập phát sinh từ thị trường Việt Nam, người tham gia B phải tuân thủ theo kế hoạch trả thưởng độc lập của doanh nghiệp đã đăng ký tại Việt Nam (chịu sự quản lý về thuế và bị khống chế khi doanh nghiệp chi trả quá tỷ lệ hoa hồng 40% so với tổng doanh thu từ hoạt động bán hàng đa cấp).

Trong khi đó, phần thu nhập của B ở nước ngoài do doanh nghiệp nước ngoài trả không thuộc phạm vi quản lý của cơ quan nhà nước tại Việt Nam. Trong trường hợp sử dụng khoản thu nhập này như là lợi ích cho người tham gia tại Việt Nam thì các quy định điều chỉnh kế hoạch trả thưởng tại Việt Nam sẽ không còn hiệu lực, thậm chí người tham gia bán hàng đa cấp tại Việt Nam sẽ hoạt động theo một chương trình trả thưởng mới không cần đăng ký với cơ quan quản lý.

Điều này có thể sẽ dẫn đến những vấn đề không rõ ràng trong thực tế kinh doanh. Doanh nghiệp bất chính có thể cho phép người tham gia đầu tư để nâng cấp bậc rồi lý giải việc tăng cấp bậc đó xuất phát từ kết quả kinh doanh ở thị trường nước ngoài, và phần kết quả kinh doanh ở nước ngoài này các cơ quan quản lý tại Việt Nam không thể kiểm chứng được. Hoặc trường hợp xảy ra tranh chấp giữa nhà phân phối với doanh nghiệp bán hàng đa cấp liên quan đến phần doanh số phát sinh ở nước ngoài thì cơ quan quản lý không thể can thiệp để bảo vệ quyền lợi người tham gia ở Việt Nam.

Trong trường hợp này, kế hoạch trả thưởng của doanh nghiệp tại Việt Nam không đảm bảo được nguyên tắc minh bạch trong hoạt động.

2.2. Giải pháp quản lý

Để đảm bảo nguyên tắc minh bạch trong hoạt động bán hàng đa cấp tại Việt Nam, doanh nghiệp bán hàng đa cấp tại Việt Nam không được sử dụng doanh số của người tham gia bán hàng đa cấp tại Việt Nam phát sinh từ hệ thống tuyến dưới ở nước ngoài để tính thành tích, cấp bậc và làm căn cứ chi trả hoa hồng cho người tham gia bán hàng đa cấp tại Việt Nam.

Đồng thời, doanh nghiệp bán hàng đa cấp tại Việt Nam không được chi trả hoa hồng, tiền thưởng và các lợi ích kinh tế khác cho người tham gia bán hàng đa cấp phát sinh từ hoạt động của hệ thống tuyến dưới bên ngoài lãnh thổ Việt Nam.

Để đảm bảo công tác giám sát của cơ quan quản lý đối với những người tham gia tại Việt Nam có hoạt động bảo trợ quốc tế, doanh nghiệp bán hàng đa cấp tại Việt Nam có trách nhiệm cung cấp danh sách những người tham gia bán hàng đa cấp thuộc đối tượng này.

Trên đây là một số đề xuất nhằm mục tiêu giám sát, quản lý của các cơ quan nhà nước tại Việt Nam đối với hoạt động bảo trợ quốc tế, đảm bảo tính minh bạch trong hoạt động trong bán hàng đa cấp tại thị trường Việt Nam. Đồng thời, những đề xuất này cũng phù hợp với những cam kết trong các thỏa thuận, hiệp định quốc tế mà Việt Nam đang tham gia.

Nguồn: Phòng Điều tra và xử lý các hành vi cạnh tranh không lành mạnh